Decontare directă RCA: ce înseamnă, avantaje și dezavantaje

Ce înseamnă decontare directă RCA?

Decontare directă RCA este o clauză suplimentară opțională în asigurarea auto obligatorie (RCA), introdusă prin ntrodusă prin Legea 132/2017 (text lege integral aici),, care permite șoferului păgubit să obțină despăgubirea direct de la propriul asigurător RCA, în loc să solicite plata de la asigurătorul șoferului vinovat. Cu alte cuvinte, dacă ești implicat într-un accident auto fără a fi vinovat, nu vei depinde de firma de asigurări a celuilalt șofer pentru repararea mașinii tale – vei colabora direct cu compania ta de asigurare, în care ai încredere, urmând ca aceasta să își recupereze ulterior banii de la asigurătorul vinovatului .

Conform definiției legale, decontarea directă RCA este „un serviciu auxiliar de gestionare a daunelor oferit de asigurătorii RCA propriilor asigurați”, pe care asigurătorii sunt obligați să îl aibă în ofertă, însă achiziția lui rămâne opțională pentru asigurat.

Așadar, clauza decontare directă se poate adăuga doar la cererea clientului în momentul încheierii poliței RCA și presupune un cost suplimentar față de tariful standard al asigurării de răspundere civilă auto. Dacă nu optezi de la început pentru această clauză, ea nu poate fi adăugată ulterior pe o poliță existentă și va trebui să aștepți până la reînnoirea RCA pentru a o include.

Notă: Alegerea clauzei de decontare directǎ RCA nu îți limitează dreptul legal de a cere despăgubiri direct de la asigurătorul șoferului vinovat. Rămâne la latitudinea ta dacă vei folosi clauza decontare directă prin propriu asigurător sau vei depune cererea de daună la asigurătorul celuilalt șofer – important este că ai această opțiune suplimentară pentru un proces mai simplu.

Condiții decontare directă (când se poate folosi)

Clauza decontare directă se poate utiliza numai în anumite condiții specifice, prevăzute de lege, care trebuie îndeplinite cumulativ pentru ca despăgubirea prin propriul asigurător să fie posibilă :

• Accidentul are loc pe teritoriul României. Clauza decontare directă se aplică doar incidentelor rutiere petrecute în România, nefiind valabilă pentru evenimentele produse în străinătate.

• Vehiculele implicate sunt înmatriculate în România. Atât mașina ta, cât și cea a șoferului vinovat trebuie să fie înregistrate în România și să aibă RCA valabil la data accidentului.

• Ambele vehicule au asigurare RCA validă. Dacă unul dintre vehicule nu este asigurat (șofer fără RCA valabil), clauza decontare directă nu poate funcționa – în acest caz intervine alt mecanism (de ex. Fondul de Protecție a Victimelor Străzii), dar nu clauza facultativă.

• Pagube numai la autovehicule, fără vătămări corporale. O asigurare cu decontare directa acoperă doar daune materiale ale vehiculelor implicate. Nu se aplică dacă în accident sunt rănite persoane (vătămări corporale) ori dacă există alte prejudicii în afara vehiculelor (ex: avarii la clădiri, garduri etc.) . Cu alte cuvinte, accidentul trebuie să fie unul minor, soldat exclusiv cu pagube auto, pentru a putea apela la această clauză.

Dacă toate aceste condiții sunt îndeplinite simultan, poți solicita despăgubirea pe polița ta cu decontare directă RCA. În caz contrar (de exemplu, dacă accidentul are loc în afara țării sau există victime), procedura va decurge în mod obișnuit, adică va trebui să ceri despăgubiri de la asigurătorul șoferului vinovat, deși deții un RCA cu decontare directă.

RCA-ul cu decontare directă poate fi achiziționat inclusiv pentru asigurările RCA în vederea înmatriculǎrii unui autovehicul în România. Este suficient să bifezi această opțiune la emiterea poliței RCA, chiar dacă mașina este nouă sau proaspăt importată. Astfel, beneficiezi de protecție extinsă încă din prima zi în trafic! Pentru detalii despre procedura asigurării în vederea înmatriculării, citește articolul nostru dedicat: Asigurare în vederea înmatriculării – ce este, cum o obții rapid și simplu?

Indiferent dacă achiziționezi polița RCA cu decontare directă pentru o mașină deja înmatriculată sau pentru una aflată la început de drum pe teritoriul României, procesul este la fel de simplu. Poți opta pentru această clauză inclusiv când înmatriculezi autovehiculul pe numere provizorii (numere roșii), obținând astfel protecție extinsă din prima zi în trafic. Dacă ai nevoie de informații detaliate despre pașii, actele necesare și particularitățile procedurii cu numere roșii, găsești toate răspunsurile pe blogul troco.ro: Asigurare numere roșii - Ghid complet de la A la Z.

Avantajele asigurare RCA cu decontare directǎ

Implementarea clauzei de decontare directă aduce o serie de beneficii importante pentru șoferi. Iată cele mai notabile avantaje ale unei asigurări auto cu decontare directă:

• Despăgubire mai rapidă și simplificarea procedurilor. Lucrând direct cu propriul tău asigurător, procesul de constatare și reparație poate fi mai eficient și mai rapid. Ești deja clientul companiei respective, astfel că există un interes sporit să fii mulțumit. Nu mai depinzi de promptitudinea sau buna-credință a asigurătorului celuilalt șofer, evitând eventualele întârzieri sau complicații birocratice din partea unei terțe companii. Practic, îți repari mașina pe RCA-ul tău, iar grijile legate de refuzuri nejustificate sau amânări din partea altui asigurător scad considerabil.

• Interacțiune cu un asigurător în care ai încredere. Un RCA cu decontare directa îți permite să tratezi dauna cu propriul asigurător – pe care l-ai ales și cu care ai deja o relație contractuală. Acest lucru oferă un plus de confort psihologic: știi că discuți cu reprezentanții unei companii pe care tu ai selectat-o (poate pentru seriozitate, servicii bune etc.), nu cu o firmă necunoscută (cea a vinovatului) despre care nu știi cât de cooperantă va fi. Ai astfel control și transparență mai mare în procesul de despăgubire, ceea ce reduce stresul post-accident.

• Reparații de calitate, posibile în rețeaua agreată de asigurătorul tău. Pentru că despăgubirea se face prin firma ta de asigurări, poți beneficia de parteneriatele acesteia cu service-uri auto de încredere. Mulți asigurători au rețele de service-uri partenere unde repararea vehiculului se desfășoară mai rapid și cu garanție. Astfel, mașina ta poate fi reparată în condiții optime, direct pe baza poliței tale RCA, fără a aștepta confirmări de plată de la alt asigurător.

• Recuperarea mai ușoară a banilor (pentru asigurător) în spate. Deși pentru tine procesul este simplificat, în fundal compania ta de asigurare se va ocupa de recuperarea costurilor de la asigurătorul vinovatului, conform procedurilor legale de regres. Tu nu trebuie să te implici în aceste demersuri între companii. Practic, răspunderea financiară finală rămâne tot la asigurătorul șoferului vinovat, însă tu nu mai trebuie să aștepți ca acesta să plătească – primești mai întâi banii sau repararea de la propriul asigurător, care ulterior își recuperează suma.

Iar dacă vrei să folosești banii și timpul economisit pentru o vacanță, poți obține rapid și asigurare de călătorie direct pe troco.ro.

Dezavantajele și limitările decontării directe

Ca orice serviciu suplimentar, și decontarea directă are anumite costuri și limite ce trebuie avute în vedere. Iată dezavantajele și aspectele mai puțin favorabile ale acestei clauze:

• Cost suplimentar la prima de asigurare. Principalul dezavantaj este prețul: clauza decontare directă nu este gratuită. La încheierea poliței RCA, dacă optezi pentru decontare directă, vei plăti o primă puțin mai mare. Tariful suplimentar variază de la un asigurător la altul  – poate fi o sumă fixă de câteva zeci de lei sau un procent din valoarea RCA. De exemplu, unele companii cer în jur de ~40 de lei pentru 6 luni (aprox. 80 lei pe an), însă alte societăți au avut și prețuri mult mai mari, descurajând clienții să adauge clauza. Per ansamblu, este un cost în plus pe care trebuie să îl suporți pentru beneficii pe care s-ar putea să nu le utilizezi niciodată (dacă nu ai ghinionul de a fi implicat într-un accident ca parte nevinovată).

• Aplicabil doar în situații limitative. Așa cum am menționat, decontarea directă se poate folosi doar în anumite cazuri specifice. Dacă accidentul este mai grav (implică răniți) sau apar și alte pagube materiale în afara mașinilor, clauza nu mai poate fi folosită. În astfel de situații grave, vei trece oricum prin procedura standard cu asigurătorul șoferului vinovat, deci practic clauza plătită nu te ajută. De asemenea, dacă ești tu vinovat de accident, decontarea directă nu are niciun rol – RCA-ul tău va despăgubi terțul păgubit, iar pentru daunele proprii te-ar ajuta doar o poliță CASCO (vezi detalii și oferte pe pagina CASCO de pe troco.ro; decontarea directă nu acoperă deloc pagubele propriei mașini în caz că tu provoci accidentul).

• Nu înlocuiește CASCO și nu acoperă daunele proprii în orice situație. Unii șoferi ar putea confunda decontarea directă cu o formă de asigurare facultativă pentru propriile daune – însă nu este cazul. Clauza se aplică doar dacă ești nevinovat. Dacă vrei protecție completă și în scenariul în care tu ești responsabil de accident, atunci tot o poliță CASCO rămâne soluția potrivită. Decontarea directă nu reduce necesitatea CASCO; ea acoperă strict situațiile de RCA (datorate altora), făcând gestionarea lor mai comodă.

• Decizia cost-beneficiu depinde de profilul fiecărui șofer. Pentru unii conducători auto, mai ales cei care parcurg mulți kilometri anual în zone aglomerate, costul suplimentar al decontării directe este justificat de riscul mai ridicat de accidente și de dorința de a evita bătăile de cap. Pentru alții, cu buget limitat sau care conduc rar, plata în plus poate părea inutilă dacă probabilitatea de accident este mică. În absența decontării directe, oricum poți obține despăgubiri de la asigurătorul vinovatului – procesul poate fi doar mai anevoios, dar există. Așadar, percepția utilității acestei clauze poate fi subiectivă: unii o consideră un mic preț pentru multă comoditate, alții o văd ca pe o cheltuială în plus fără beneficii tangibile imediate.

RCA cu decontare directă vs. RCA fără decontare directă

Mulți șoferi se întreabă care este diferența concretă între asigurarea RCA cu decontare directă și RCA fără decontare directă (varianta standard). Din punct de vedere al acoperirii de bază, ambele tipuri de RCA oferă aceleași despăgubiri către terți: dacă provoci un accident, polița RCA (fie că are sau nu clauza directă) va plăti pagubele victimelor până la limitele legale. Diferența constă exclusiv în modul de gestionare a daunelor atunci când tu ești partea nevinovată:

• RCA fără decontare directă (standard): În cazul unui accident în care ai fost lovit de alt șofer, despăgubirea se obține de la asigurătorul vinovatului. Trebuie să identifici și să iei legătura cu compania la care celălalt șofer are polița RCA, să depui dosarul de daună acolo și să aștepți evaluarea și plata din partea acelei companii. Practic, ești la mâna promptitudinii și corectitudinii asigurătorului respectiv. Dacă acel asigurător are practici mai puțin orientate spre client (de ex. procese greoaie, întârzieri sau chiar risc de insolvență), experiența ta de despăgubire poate fi frustrantă. Șoferii au întâlnit situații în care au așteptat mult pentru aprobare sau au fost nevoiți să facă numeroase drumuri și solicitări pentru a obține plata reparației.

• RCA cu decontare directă: În scenariul identic (accident neprovocat de tine), vei contacta propriul tău asigurător RCA pentru despăgubire. Tot procesul (constatare, evaluare, reparație) se desfășoară prin compania ta de asigurări, conform procedurilor sale interne, care de regulă pun accent pe satisfacția clientului (pentru că tu ești clientul lor direct). După ce mașina îți este reparată și costurile sunt acoperite de asigurătorul tău, acesta se va îndrepta ulterior împotriva asigurătorului celuilalt șofer pentru recuperarea banilor, însă aceste aspecte nu te mai implică direct. Prin urmare, experiența ta ca păgubit este mult îmbunătățită: ai parte de comunicare cu propriul asigurător (posibil prin aplicații online, call-center dedicat clienților etc.), timpi de răspuns mai buni și mai multă siguranță că vei fi despăgubit corect și la timp. Totul vine însă cu prețul menționat – o primă RCA ceva mai mare.

Pe scurt, diferența RCA cu vs. fără decontare directă ține de cine te despăgubește când ești victimă: fără clauză, te bazezi pe asigurătorul altuia; cu clauză, te bazezi pe al tău. În rest, polița RCA rămâne aceeași ca acoperire și funcționează la fel în ce privește răspunderea ta față de terți. Alegerea acestei clauze ține de confortul dorit și de disponibilitatea de a plăti extra pentru acel confort.

Părerea expertului troco.ro:

Decontarea directă RCA NU este obligatorie, dar este extrem de utilă în România!

Având în vedere numeroasele cazuri recente în care asigurători au intrat în faliment, au fost declarați insolvenți sau li s-a retras autorizația de funcționare (cum au fost situațiile City Insurance, Euroins sau Dallbog), recomandăm cu tărie alegerea clauzei de decontare directă la achiziția poliței RCA.

Astfel, dacă vei fi implicat într-un accident și ești partea nevinovată, nu va trebui să aștepți luni sau chiar ani pentru despăgubire de la un asigurător problematic. Vei primi rapid și sigur despăgubirea direct de la propriul asigurător — cel pe care l-ai ales și plătit. Este cel mai sigur și corect mod de a te proteja în fața riscurilor din piața de asigurări auto din România.

Merită să alegi RCA cu decontare directă?

Merită sau nu să îți cumperi RCA cu decontare directă? Răspunsul depinde de mai mulți factori personali: toleranța ta la risc, bugetul, cât de mult folosești mașina și, bineînțeles, propriile preferințe legate de siguranță și comoditate.

Pe de o parte, pentru o sumă suplimentară relativ mică, obții liniște sufletească și un proces de despăgubire mult simplificat în caz de accident nedorit. Dacă ai ghinionul să fii lovit de un șofer neatent, te vei bucura că ai ales decontarea directă – vei rezolva totul mai ușor, fără să alergi după firme de asigurare pe care nu le cunoști. De fapt, tot mai mulți șoferi români au început să considere utilă această clauză: numărul polițelor RCA care includ opțiunea de decontare directă crește constant în România, semn că interesul șoferilor pentru acest beneficiu este în continuă ascensiune. Un RCA cu decontare directă poate fi văzut ca un upgrade al asigurării obligatorii, care te protejează mai bine pe tine însuți, nu doar pe terți.

Pe de altă parte, dacă bugetul este foarte strâns sau conduci foarte rar, ai putea considera că un RCA fără decontare directă este suficient. În fond, scenariul în care vei avea nevoie de această clauză nu este garantat – mulți șoferi poate nu o vor folosi niciodată pe durata poliței. Iar dacă, din fericire, nu ești implicat în niciun accident ca păgubit, banii plătiți în plus rămân doar o cheltuială preventivă nefolosită. Unii asigurați preferă să economisească acea sumă, asumându-și că vor gestiona pe cont propriu eventualele daune cu terții (chiar dacă asta poate însemna ceva efort în plus).

Concluzia: Merită să alegi un RCA cu decontare directă dacă îți dorești un plus de protecție și vrei să eviți complicațiile în caz de accident neprevăzut. Este o investiție mică în confortul tău și îți poate scuti timp și nervi atunci când contează cel mai mult. Dacă însă prioritizezi costul minim al poliței și ești dispus să îți asumi procedurile clasice în eventualitatea unui incident, poți opta și pentru un RCA fără decontare directă, știind măcar la ce riscuri birocratice te expui. Informează-te bine și cântărește avantajele și dezavantajele în funcție de situația ta – decizia îți aparține.

Cum obții o asigurare cu decontare directă

Dacă te-ai hotărât că vrei această clauză, vestea bună este că toți asigurătorii RCA autorizați oferă opțiunea decontare directă (fiind obligați prin lege să o includă în ofertă). Tot ce trebuie să faci este să bifezi opțiunea atunci când cumperi sau reînnoiești polița RCA.

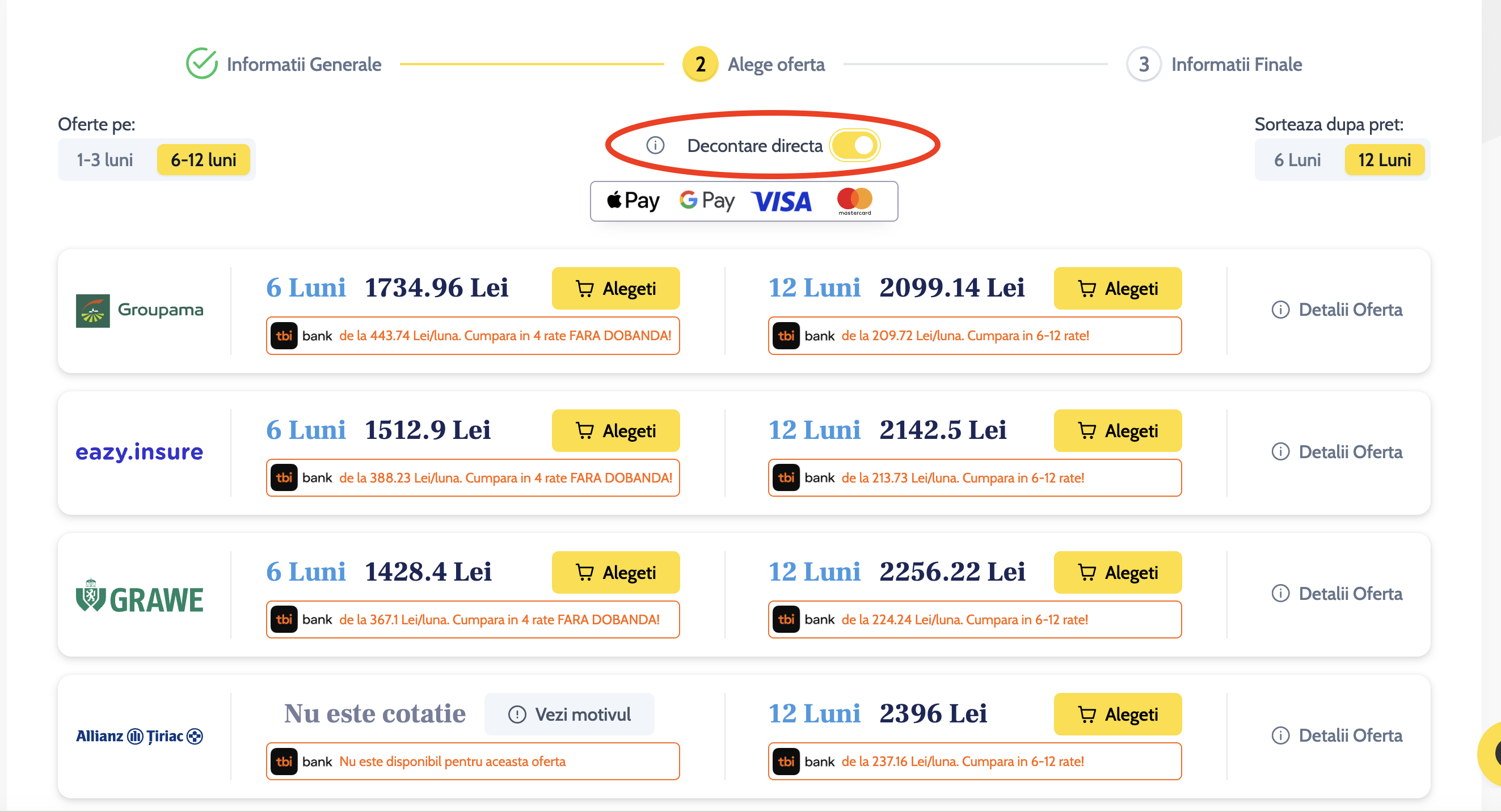

Cel mai simplu mod de a compara prețuri și condiții este să folosești un instrument online de calculare RCA, cum este cel de pe troco.ro. La noi, poți obține instant oferte de la toți asigurătorii importanți și poți selecta ușor clauza de decontare directă pentru a vedea cât te-ar costa fiecare variantă (RCA cu sau fără decontare directă). Platforma îți va afișa transparent oferta de preț pentru polițele care includ decontare directă, imediat ce selectezi această opțiune în lista de oferte, așa cum se poate vedea în imaginea de mai jos:

Troco.ro îți pune la dispoziție un proces de achiziție 100% online, rapid și transparent, cu suport și consultanță gratuită la nevoie. După introducerea datelor mașinii și ale șoferului, vei primi pe loc tarifele și vei putea compara ușor condițiile (inclusiv dacă este inclusă decontarea directă sau nu, în funcție de opțiunea bifată).

În final, alegerea îți aparține – însă dacă vrei să profiți de comoditatea oferită de decontarea directă și de cele mai bune oferte RCA de pe piață, încearcă chiar acum calculatorul RCA pe troco.ro. În doar câteva minute îți poți achiziționa asigurarea auto cu decontare directă potrivită nevoilor tale, economisind timp și având siguranța că atât tu, cât și mașina ta, sunteți protejați în orice situație.