Când vine momentul să reînnoiești asigurarea RCA, puține lucruri par la fel de complicate precum stabilirea unui cost corect, actualizat, transparent și bazat pe reguli clare. Însă, exact această claritate încearcă să o aducă Autoritatea de Supraveghere Financiară prin publicarea tarifelor de referință la fiecare nou semestru. Pentru anul 2025, cifrele noi conturează direcția către care se îndreaptă prețurile din piață, indiferent unde locuiești - fie că ești în inima Bucureștiului, fie într-un oraș de provincie sau la sat.

Cum funcționează tariful de referință RCA?

Tariful de referință RCA reprezintă o medie calculată pe baza datelor istorice de daună, specifică diferitelor tipuri de riscuri (vârstă, putere motor, zonă geografică, etc). Acesta nu este un preț fix pentru fiecare șofer, dar oferă o imagine corectă asupra a ceea ce poate fi considerat “normal” pentru profilul tău.

ASF, ca autoritate națională, publică la fiecare șase luni această un tabel cu tarife referinta RCA pentru polițele de răspundere auto obligatorie, folosind datele colectate din întreaga piață și analize elaborate de consultanți independenți. Actualizarea periodică urmărește fidel dinamica pieței, inflația, creșterea costului unor reparații și tendințele de frecvență și severitate a daunelor.

Cine stabilește ce tarife de referinta rca sunt și cât de des se revizuiesc?

Decizia și publicarea de tarife de referinta rca revin în exclusivitate ASF, care lucrează cu firme internaționale de consultanță (KPMG, EY în anii precedenți), pe baza datelor statistice agregate la nivel național. Fiecare semestru vine cu o versiune actualizată, ajustată după ultimele date și tendințe de pe piață. Această revizuire constantă îl face un instrument adaptat realităților economice, nu doar o simplă formalitate.

Această abordare semi-anuală permite reacții rapide la inflație, creșterea costurilor de reparație sau schimbări legislative bruște. Excepțiile apar doar atunci când Guvernul intervine, impunând plafonarea temporară a tarifelor pentru protecția consumatorului, cum s-a întâmplat în 2023 și 2024,2025.

Tabel prețuri RCA: cum arată pe categorii tarife de referință rca actualizate

Analiza pe categorii confirmă existența unor diferențe semnificative între București/Ilfov și restul țării, precum și între tinerii șoferi și cei cu experiență, sau între motoarele de cilindree mică și cele de putere mare.

Tabel preturi RCA 2026 pentru persoane fizice

Șoferi sub 30 de ani: cel mai mare pret asigurare auto 2026

Tabelul tarifelor RCA pentru 2026 reflectă o segmentare clară în funcție de vârstă și puterea motorului, cu diferențe notabile între București/Ilfov și restul țării. Pentru șoferii sub 30 de ani, costurile sunt cele mai ridicate din piață: de exemplu, pentru o mașină cu motor sub 50 KW, un tânăr din București sau Ilfov va plăti 3.700 lei, în timp ce în alte județe tariful scade la 2.152 lei. Pe măsură ce crește puterea motorului, prețul urcă rapid – la 151-200 KW, același șofer va achita 5.029 lei în capitală, față de 4.089 lei în restul țării, iar pentru motoare de peste 300 KW, tariful ajunge la 5.129 lei în București/Ilfov și 3.821 lei în alte regiuni.

Șoferi între 31 și 40 de ani: tarif referinta rca mai accesibil

Odată cu trecerea în segmentul de vârstă 31-40 de ani, beneficiezi de tarife referinta rca mai blânde. Un șofer din această categorie, cu un autoturism sub 50 KW, va plăti 1.998 lei în București/Ilfov și doar 1.200 lei în alte județe. Pentru motoare între 76-100 KW, costul ajunge la 2.321 lei în capitală și 1.281 lei în restul țării, iar pentru cei care aleg motoare de peste 300 KW, tariful scade la 3.667 lei în București/Ilfov și 2.140 lei în alte regiuni.

Șoferi între 41 și 50 de ani: avantaje pentru experiență

Șoferii între 41 și 50 de ani beneficiază de tarife și mai avantajoase. Pentru un autoturism cu motor sub 50 KW, prima de asigurare este de 2.013 lei în București/Ilfov și 1.194 lei în restul țării. Dacă motorul are între 101-125 KW, tariful urcă la 2.610 lei în capitală și 1.549 lei în alte județe, iar pentru 151-200 KW, costul este de 3.758 lei în București/Ilfov și 2.205 lei în restul țării.

Șoferi între 51 și 60 de ani: cel mai ieftin RCA

În segmentul 51-60 de ani, asigurarea devine și mai accesibilă. Pentru motoare sub 50 KW, tariful este de 1.947 lei în București/Ilfov și 1.122 lei în alte județe, iar pentru motoare între 76-100 KW, costul ajunge la 2.061 lei în capitală și 1.242 lei în restul țării. Chiar și pentru motoare mari, între 201-300 KW, tariful rămâne sub 3.600 lei în București/Ilfov și puțin peste 2.000 lei în alte regiuni.

Șoferi peste 60 de ani: tarife RCA stabile și avantajoase

Pentru șoferii cu vârsta de peste 60 de ani, tarifele RCA pentru 2026 se mențin la un nivel accesibil și echilibrat, fără variații majore între București/Ilfov și restul țării. Pentru un autoturism cu motor sub 50 KW, prima este de 1.979 lei în capitală și 1.194 lei în alte județe. În cazul motoarelor între 76-100 KW, costul ajunge la 2.410 lei în București/Ilfov și 1.500 lei în restul țării, iar pentru motoarele mai puternice, de peste 200 KW, tarifele sunt de 4.310 lei în capitală și 2.504 lei în alte regiuni. În general, această categorie de vârstă beneficiază de prețuri constante și previzibile, reflectând experiența acumulatei în trafic și riscul moderat asociat acestui segment.

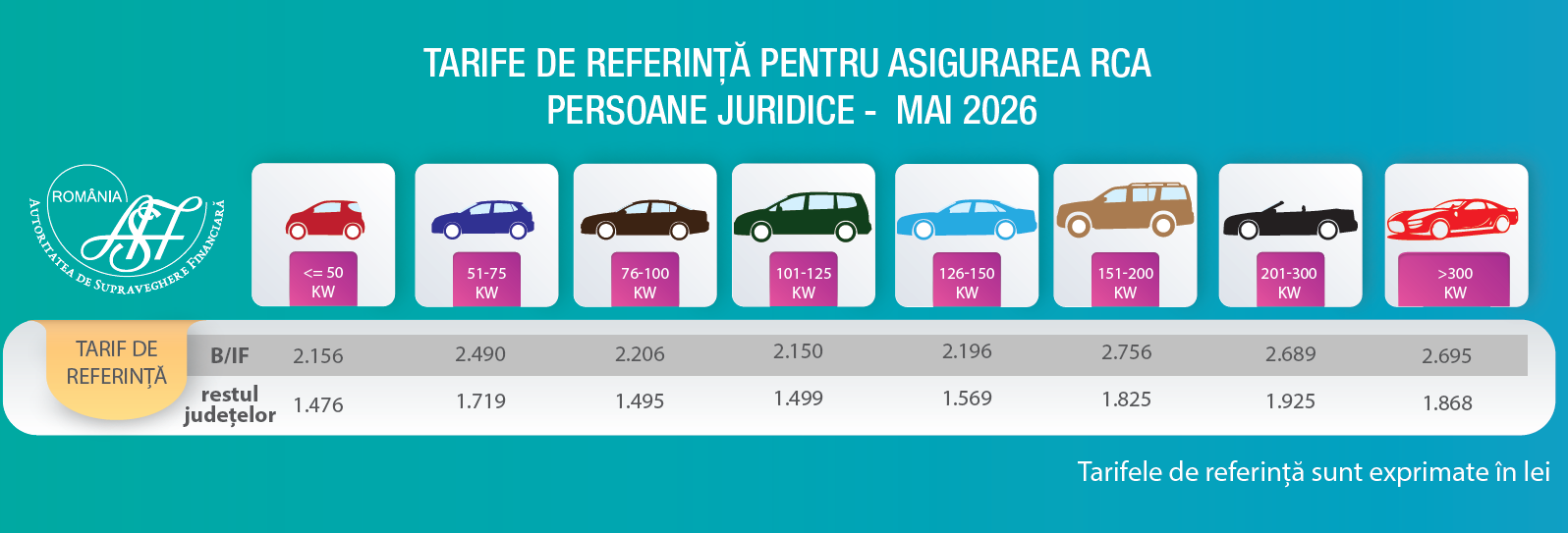

Tabel preturi RCA 2026 pentru persoane juridice

RCA persoane juridice: tarife adaptate pentru fiecare tip de vehicul

Pentru persoanele juridice, tarifele de referință RCA pentru 2026 variază în funcție de puterea motorului și de zona de înmatriculare, cu valori constant mai ridicate în București/Ilfov față de restul țării. Pentru autoturismele cu până la 50 KW, tariful este de 1.981 lei în București/Ilfov și 1.364 lei în celelalte județe. În segmentul 51–75 KW, costul crește la 2.268 lei în capitală și 1.562 lei în provincie, iar pentru 76–100 KW, tariful este de 2.005 lei în B/IF și 1.347 lei în restul țării. Pe măsură ce puterea motorului urcă, cresc și primele: între 151–200 KW, tariful ajunge la 2.609 lei în București/Ilfov și 1.672 lei în alte județe, iar pentru motoarele mari, de peste 300 KW, valoarea de referință este de 2.571 lei în capitală și 1.780 lei la nivel național. Tarifele evidențiază diferențe clare între zone și influența directă a puterii motorului asupra costului final al asigurării RCA pentru companii.

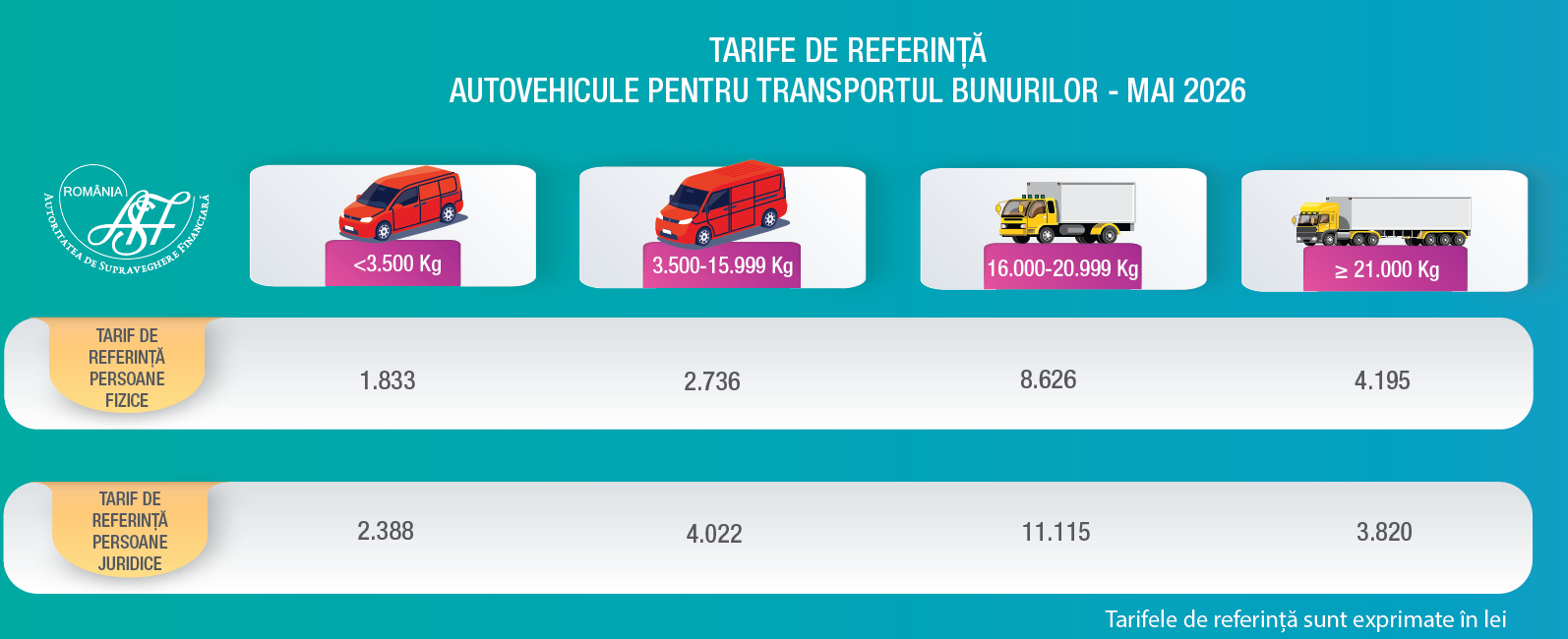

Tabel preturi RCA 2026 pentru autovehicule transport bunuri

Transportul de bunuri: tarife diferențiate după greutatea autovehiculului

Tarifele de referință RCA pentru autovehiculele destinate transportului de bunuri în 2026 variază semnificativ în funcție de masa totală a vehiculului și de tipul de deținător – persoană fizică sau persoană juridică. Pentru vehiculele sub 3.500 kg, persoanele fizice plătesc un tarif de 1.646 lei, în timp ce pentru firme costul este de 2.111 lei. În categoria 3.500–15.999 kg, tarifele cresc la 2.457 lei pentru persoane fizice și 3.628 lei pentru persoane juridice. Diferențele devin mult mai mari la autovehiculele grele: pentru masa între 16.000 și 20.999 kg, prima RCA ajunge la 8.339 lei pentru persoane fizice și 10.375 lei pentru firme. Pentru cele mai mari vehicule, de peste 21.000 kg, tariful scade la 4.059 lei pentru persoane fizice și 3.810 lei pentru persoane juridice, indicând o structură tarifară diferențiată în funcție de segment și nivelul de risc asociat fiecărei categorii de masă.

De ce factori sunt influențate aceste diferențe de pret asigurare auto?

Criteriile principale din acest tabel de preturi RCA care determină poziționarea pe segmentul de pret asigurare auto sunt:

- Vârsta conducătorului auto: statistic, șoferii tineri provoacă mai multe accidente cu daune mai mari, deci și riscul e mai ridicat.

- Puterea motorului: cu cât mașina e mai performantă, cu atât costurile accidentelor pot fi mai mari.

- Zona geografică: urbanul aduce trafic intens și frecvențe mai mari de accidente, reflectate în preț.

- Istoricul bonus-malus: șoferii fără incidente beneficiază de reduceri importante.

De ce contează tariful de referință din tabelul de preturi rca 2026 ?

Un tabel de preturi rca publicată de ASF nu e doar un reper statistic, ci și un instrument de transparență și protecție pentru consumatori. Dacă ai cel puțin trei oferte comerciale peste acest tarif pentru riscul tău, ai dreptul să soliciți ofertă la nivel de referință prin BAAR (Biroul Asiguratorilor Auto din România). Astfel se previne abuzul sau supratarifarea unor categorii considerate “problematice” de anumite companii de asigurare.

Mai mult, existența acestei referințe reduce presiunea negocierii și elimină surprizele neplăcute. Toți actorii din piață (clienți, brokeri, asigurători) sunt nevoiți să acționeze într-un cadru predictibil și echitabil. Dacă vrei să afli exact cum poți aplica la BAAR pentru o ofertă RCA în situația de risc ridicat, citește ghidul complet aici: Cum poți aplica la BAAR pentru oferta RCA.

Cum extragi valoarea corectă pentru tine

Aflarea prețului corect se poate face rapid folosind calculatorul tarifului de referinta pe care il gasesti mai sus, care accesează în timp real tariful ASF actualizat. Fără să fie nevoie să introduci date de identificare personală, poți obține o estimare precisă a tarifului de referință pentru combinația ta de vârstă, zonă geografică și caracteristici tehnice ale mașinii.

Pasul esențial este să-ți cunoști KW si clasa bonus-malus RCA (dacă ai deja un istoric). În câteva secunde, sistemul returnează atât media pieței, cât și reperele relevante din tabelul ASF.

Avantaje principale ale consultării tabelului de referință online:

- Decizie informată înainte de a cumpara poliță de la un broker sau asigurător.

- Protecție contra ofertelor supraevaluate, respectiv garanția celui mai bun preț.

- Garanția accesului la asigurare chiar și în caz de risc considerat "ridicat"

- Simplitate și rapiditate: nu presupune completarea datelor personale sensibile.

Cum se calculează un tarif referinta rca?

Cum se calculează efectiv prima pentru risc ridicat și prima recomandată?

Pe troco.ro, procesul de obținere a ofertelor RCA este complet transparent și automatizat. După introducerea datelor și generarea ofertelor, platforma verifică automat dacă te încadrezi în categoria asiguraților cu risc ridicat. Dacă toate cele trei oferte primite pentru o perioadă de 12 luni, de la asiguratori diferiți, depășesc pragul legal (tariful de referință × factorul N × coeficientul bonus-malus), vei primi instant un mesaj care te informează că poți aplica pentru alocarea unui asigurator RCA prin BAAR. Astfel, nu mai este nevoie să verifici manual condițiile sau să calculezi singur eligibilitatea – troco.ro iti afiseaza instant ce tarif de referinta rca ai. Pentru a fi încadrat ca asigurat cu risc ridicat, trebuie să îndeplinești simultan următoarele condiții:

- Ai primit cel puțin 3 oferte de asigurare RCA, valabile, de la asiguratori diferiți, pentru o perioadă de 12 luni.

- Ofertele includ doar prima de asigurare netă de cheltuieli de distribuție și cheltuielile de distribuție aferente canalului de vânzare, fără acoperirea serviciului de decontare directă și fără alte clauze suplimentare.

- Toate cele 3 prime totale sunt, la data ofertării, mai mari decât: tariful de referință pentru vehicul × factorul N × coeficientul pentru clasa de bonus-malus.

Exemplu de calcul:

- Vehicul: autoturism, 74 KW

- Deținător: persoană fizică, 45 ani, domiciliu în București

- Clasa bonus-malus: B4 (coeficient ajustare 80%)

- Oferte primite: 2.280 lei, 2.350 lei, 2.400 lei

- Tarif de referință ASF: 2.022 lei

- Factor N: 1,36

Calculul primei pentru risc ridicat:

2.022 lei × 1,36 × 80% = 2.200 lei

Dacă toate ofertele primite sunt peste această valoare, te încadrezi la risc ridicat și poți solicita alocarea unui asigurator RCA prin BAAR, direct din platformă.

IMPORTANT:

Poți solicita alocarea unui asigurator RCA de la BAAR doar dacă toate cele 3 oferte primite pentru 12 luni sunt cu cel puțin 36% mai mari decât tariful de referință aferent segmentului tău de risc. Această majorare se raportează la tariful de referință publicat de ASF, nu la prima plătită anterior.

Calculul primei recomandate (pentru solicitări înregistrate după 01.07.2025):

Pr = {TR × N + [(PO1 + PO2 + PO3) : 3] × 64%} : 2

unde:

- Pr = prima recomandată

- TR = tariful de referință, ajustat cu coeficientul bonus-malus

- N = factorul N

- PO1, PO2, PO3 = cele mai mici 3 prime nete de cheltuieli din ofertele primite

Pentru solicitările înregistrate până la 30.06.2025 pentru vehicule de transport marfă cu masa maximă autorizată peste 16 tone:

Pr = (TR × N + Pmo × 39%) : 2

unde:

- Pr = prima recomandată

- TR = tariful de referință pentru persoane juridice, ajustat cu coeficientul bonus-malus

- N = factorul N

- Pmo = 18.548 lei (media primelor RCA nete de cheltuieli pentru cazurile de risc ridicat instrumentate de BAAR în decembrie 2023, ajustată cu creșterea tarifelor de referință)

Observații:

- Calculul primei recomandate se face strict pentru polițe de 12 luni.

- BAAR nu stabilește alte elemente contractuale (perioade sub 12 luni, plata în rate, acoperiri suplimentare etc.).

- Alocarea asiguratorului RCA se face în maximum 20 de zile de la depunerea solicitării complete.

BAAR nu emite polițe de asigurare și nu este intermediar. Rolul său este exclusiv de a aloca un asigurator RCA pentru asigurații cu risc ridicat. Pentru alte solicitări (perioade sub 12 luni, plata în rate, acoperiri suplimentare), trebuie să te adresezi direct asiguratorilor sau intermediarilor RCA.

Factori de actualizare ai tarifelor RCA

Modificările semestriale sunt dictate de:

- Inflația generală și cea din sectorul reparații auto

- Costuri noi cu piesele de schimb sau manopera

- Creșterea sau scăderea numărului de accidente

- Introducerea sau extinderea unor categorii (de ex. conducătorii de ridesharing)

- Apariția unor reglementări noi, cum ar fi plafonarea temporară a tarifelor

- Dezechilibre produse de prăbușirea unor asigurători importanți

Acești factori acționează simultan: deși accesele de inflație pot urca tariful de referință, un an cu puține accidente poate să țină prețurile sub control. Pe de altă parte, supraaglomerarea urbană și numărul mare de mașini puternice conduc la creșteri pentru anumite categorii.

Tendințe cheie pentru perioada 2025–2026

- Nivelul referinței a crescut cu 5-30% în funcție de grupă, comparativ cu anul trecut

- Tinerii și deținătorii de mașini cu motoare mari sunt puternic afectați

- Regiunea București-Ilfov are, din nou, cele mai mari prime de referință din țară

Cum influențează tariful de referință oferta reală din piață?

Majoritatea companiilor de asigurări se aliniază la acest reper atunci când își construiesc ofertele comerciale. De obicei, tariful de referință acționează ca o limită superioară – asigurătorii nu vor ieși semnificativ peste acest plafon, iar concurența îi poate conduce chiar sub referință, în special pentru șoferii cu risc redus.

Totodată, tariful de referință protejează clienții de salturi nejustificate ale ofertelor și facilitează o concurență sinceră, bazată pe calcule actuariale, nu doar pe marketing și reduceri promoționale temporare.

Cum poate un șofer să beneficieze de acest sistem?

- Compară mereu cel puțin trei oferte, folosind și calculatoarul RCA de pe troco.ro

- Verifică dacă oferta primită este sub sau peste nivelul de referință calculat pentru profilul său. Pe troco.ro, sistemul analizează automat ofertele și te notifică instant dacă te încadrezi în categoria asiguraților cu risc ridicat, astfel încât să știi imediat dacă poți aplica la BAAR pentru alocarea unui asigurator RCA.

- Dacă nu găsești nicio ofertă sub nivelul de referință, adresează-te direct la BAAR pentru a solicita o ofertă mai avantajoasă. Ghidul complet despre cum poți face acest demers este disponibil aici: Cum poți aplica la BAAR pentru oferta RCA.

Transparența și periodicitatea actualizării tarifelor de referință au creat o piață din ce în ce mai corectă pentru șoferi, nu doar pentru societățile de asigurare.

La ce să ne așteptăm de la tarifele RCA?

Chiar dacă prețurile RCA pot să mai crească sau să scadă, regulile mai clare și supravegherea atentă din partea ASF îi ajută pe șoferi să își gestioneze mai ușor costurile cu asigurarea. Accesul rapid la tabelele de prețuri de referință, posibilitatea de a verifica dacă ești încadrat corect și opțiunea de a cere o ofertă mai bună de la BAAR fac piața mai corectă și mai stabilă pentru toți.Deși unele categorii, cum ar fi tinerii sau cei cu mașini puternice, plătesc mai mult, transparența și actualizările periodice ale tarifelor oferă șoferilor siguranța că vor găsi mereu o ofertă corectă și adaptată profilului lor.